Last Updated on 19 Settembre 2022 by automiamo.com

L’EIA (Energy Information Administration) per lo Stoccaggio di Gas Naturale (Natural Gas Storage) misura la variazione del numero di miliardi di piedi cubi di gas naturale che si trovano nei depositi sotterranei durante la settimana precedente.

Proviamo a vedere se troviamo un vantaggio statistico facendo trading il giorno dopo il rilascio del dato settimanale sulle scorte del Natural Gas, attraverso il mio motore di backtest realizzato in python.

Dati per il backtest: future del Natural Gas (ticker: NG1!). I dati OHCL giornalieri sono stati salvati su file tramite tradingview.com, mentre i dati sulla variazione delle scorte sono stati recuperati da investing.com.

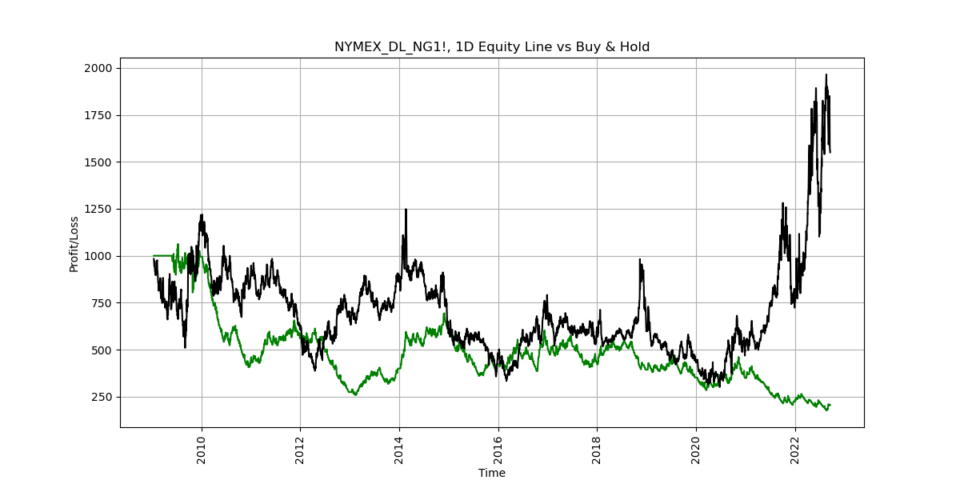

Strategia #1 Long se le scorte sono negative, short se sono positive

Andiamo short, il giorno dopo il rilascio del dato sulle scorte attuali, se il dato Attuale delle scorte è positivo (esempio 100), long se invece il dato Attuale è negativo (esempio -100).

Capitale iniziale 1000 dollari, Stop Loss = 3% del proprio capitale, Take Profit = 9% (SL e TP sono stati calcolati da un processo automatico di ottimizzazione)

L’idea di fondo è che se le scorte sono positive solitamente potrebbe esserci un eccesso di offerta rispetto alla domanda sul Natural Gas e ciò potrebbe agevolare i ribassisti. Viceversa, se il dato è negativo, la maggiore domanda del sottostante potrebbe agevolare i rialzisti che potrebbero spingere per un aumento del prezzo.

Come possiamo vedere nella figura sottostante il risultato di questa operatività è pessimo, con una equity line (linea verde) sempre al di sotto della equity line nera relativa alla strategia buy & hold.

Condizione necessaria ma non sufficiente, per considerare valida la propria strategia, è sempre battere il profitto finale ottenuto dalla strategia buy & hold.

Profit: -795.0

Profit Buy&Hold: 567.0

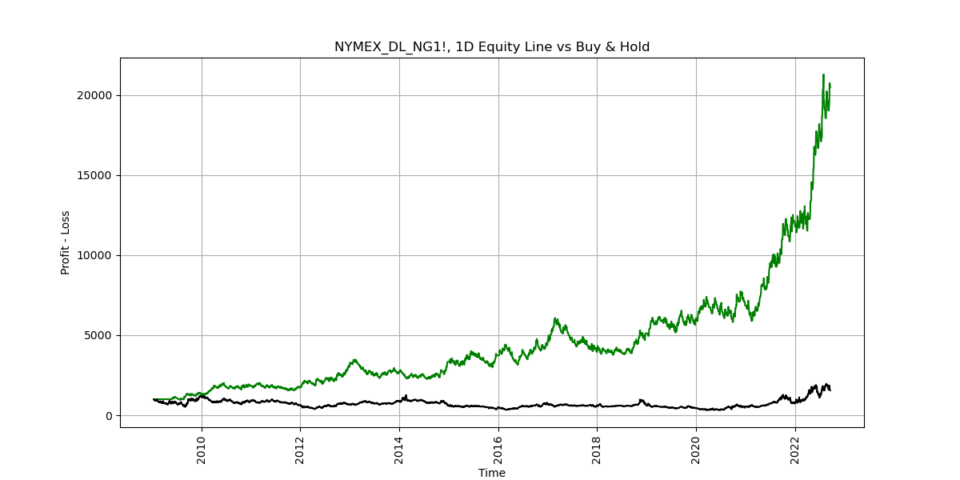

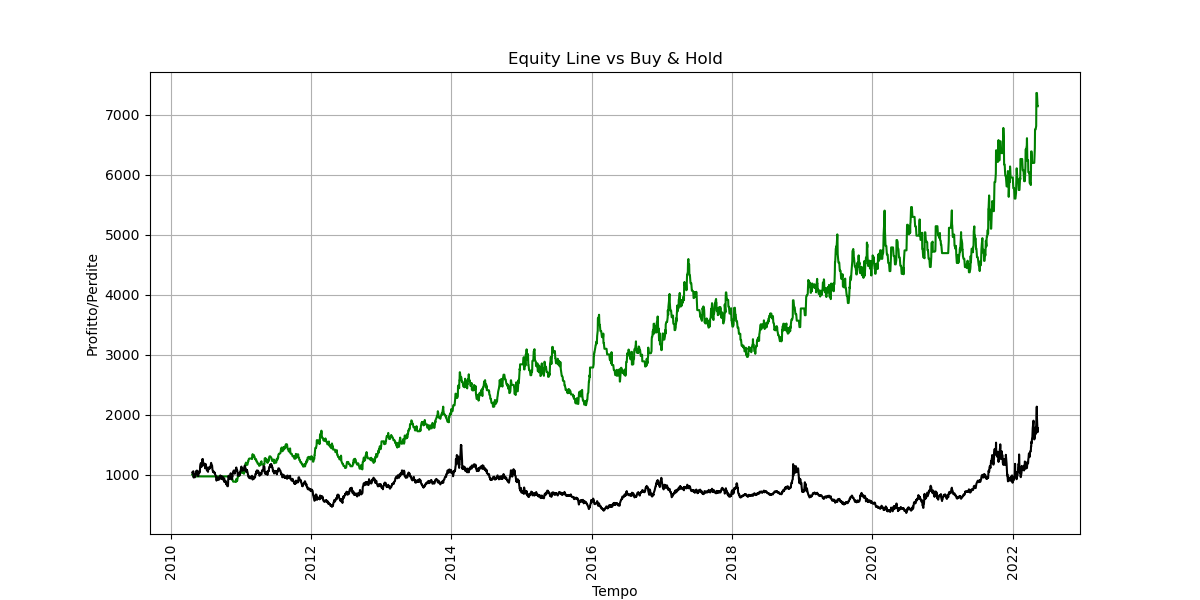

Strategia #2 Long se le scorte sono positive, short se sono negative

Questa strategia fa l’esatto contrario di quella precedente.

Andiamo short se il dato delle scorte Gas è negativo (esempio -100), long se invece il dato è positivo (esempio +100)

Questo tipo di operatività vuole simulare la tendenza dei traders a scontare una eventuale rotazione futura delle scorte, ad esempio andando short da valori attuali negativi per scontare un possibile valore futuro positivo, segnale di una offerta in aumento.

La situazione per questa strategia è notevolmente migliorata come evidenziato dalla equity line in verde che è sempre al di sopra della equity line nera della strategia “buy & hold”.

Profit: 19,463.0

Profit Buy&Hold: 567.0

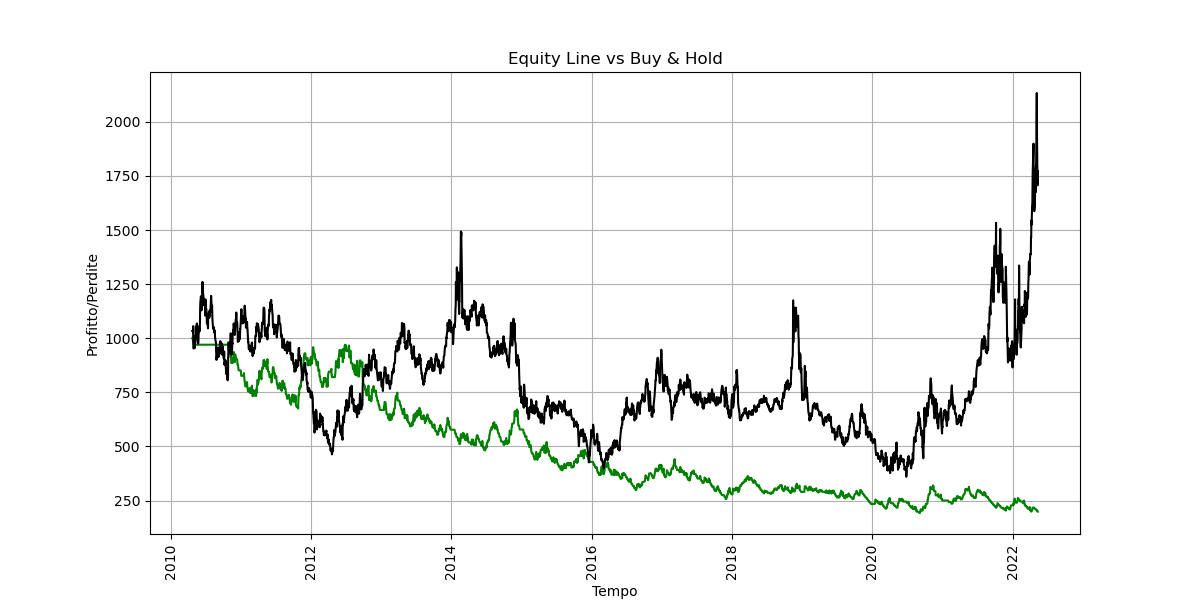

Strategia #3 Trading sulle variazioni settimanali rispetto all’atteso degli analisti

Andiamo short se le scorte attuali sono maggiori di quelle previste dagli analisti , long se le scorte attuali sono minori di quelle previste. Seguiamo quindi il segnale che ci viene fornito da investing.com.

Proviamo ora a fare trading il giorno dopo di nuovo in modo contrario, per avere conferma di quanto già riscontrato in precedenza nella strategia #2.

Andiamo long se le scorte attuali sono maggiori di quelle previste , short se le scorte attuali sono minori di quelle previste.

Conclusioni

I migliori risultati che permettono di avere profitti maggiori di quelli di una pura strategia di buy & hold, a parità di condizioni su stop loss e take profit, si ottengono adottando una strategia contraria alla naturale considerazione che potremmo fare sul dato della variazione settimanale delle scorte di Natural Gas negli Stati Uniti.

Spesso il dato attuale è stato già scontato dal mercato.

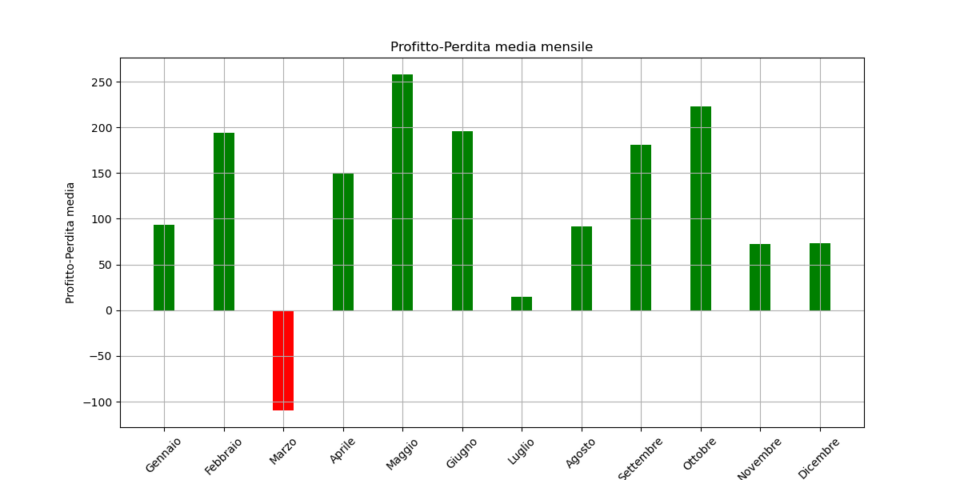

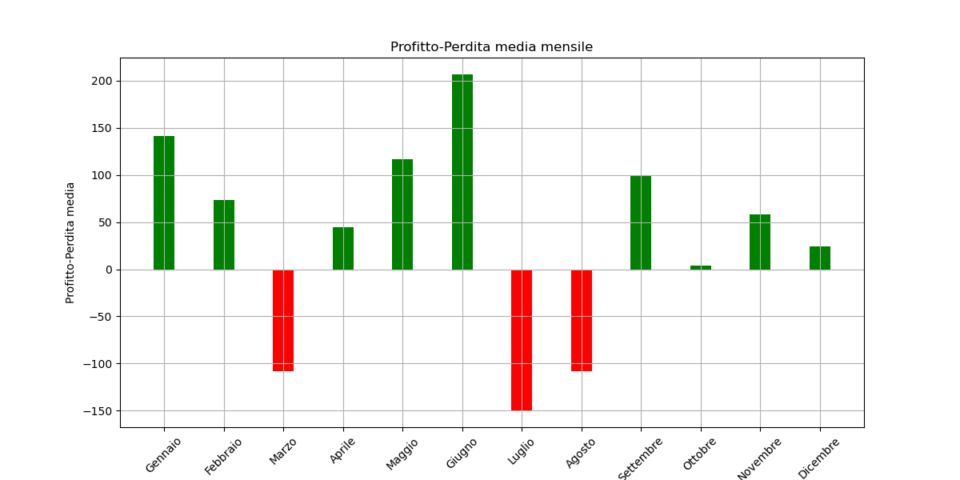

Il problema di fondo di questa strategia è che fare trading solo sulla base dell’andamento delle scorte, basandoci sui dati storici, richiederebbe al trader di sopportare una massima flessione della propria equity (drawdown) anche superiore del 30%.

Inoltre, il basso livello di percent win, in generale al di sotto del 50% se si mantiene uno stop loss conservativo che non superi il 3% della propria equity, evidenzia un vantaggio statistico molto limitato.

Sebbene la strategia chiuda in profitto dopo oltre 10 anni di operatività, un basso numero di operazioni vincenti non aiuta certo la psicologia del trader che in questo caso deve operare ogni settimana dopo il rilascio del dato sulle scorte.

Serve quindi una strategia più strutturata. Queste indicazioni rappresentano solo un pezzo di un grande puzzle che bisogna costruirsi per operare nei mercati finanziari.

Giancarlo Pagliaroli

Disclaimer: il contenuto che trovate in questo sito non è da intendersi in alcun modo come consiglio finanziario, né sollecitazione all’investimento. Ragionate sempre con la vostra testa.

Nella sezione Backtest Pro, riservata agli utenti registrati al sito, è possibile visionare i risultati aggiornati di queste strategie