Last Updated on 15 Febbraio 2024 by automiamo.com

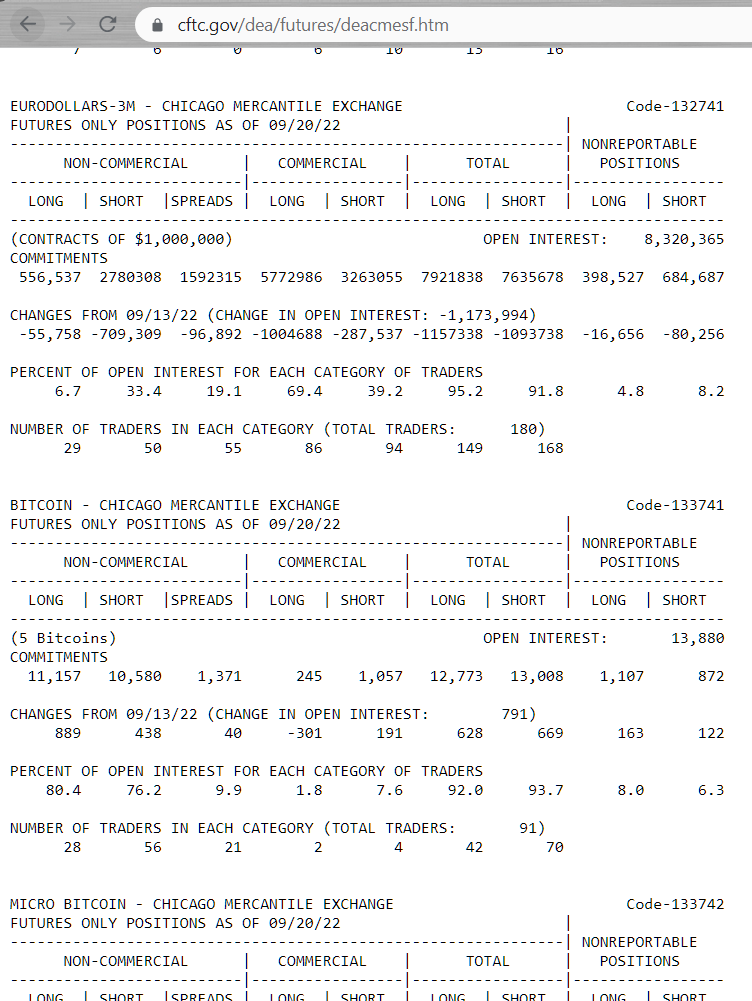

Il Commitments of Traders (COT Report) è un rapporto di mercato che fornisce una ripartizione dell’interesse e dei posizionamenti nei vari mercati dei futures.

Viene rilasciato settimanalmente, ogni venerdì alle ore 15:30. Su TradingView abbiamo i dati aggiornati il venerdì sera.

I dati del report rilasciati ogni venerdì risalgono alle operazioni dei traders risalenti al martedì precedente. Dunque, i dati forniti sono in ritardo di quasi 3 giorni.

Le posizioni contenute nel COT Report sono caratterizzate da tre categorie di traders.

Commercial: chiamati anche “Hedgers”, sono i cosiddetti “commerciali”, e rappresentano la maggior parte delle posizioni, ovvero quelle più importanti. Sono principalmente consumatori e produttori che utilizzano il mercato dei future per coprire le proprie posizioni non speculative.

Non Commercial: detti anche “Large Trader”. Sono composti solitamente da grandi speculatori, come banche o fondi di investimento. In poche parole, non acquistano/vendono con intenzione di assicurarsi la merce, bensì soltanto a scopo speculativo, per ottenere profitti.

Non Reportable: i cosiddetti “Small Trader”. Rappresentano tutti i trader non obbligati a segnalare le proprie posizioni. Anche queste sono posizioni speculative, ma di grandezza inferiore rispetto ai non commercial.

Monitoraggio automatico

Per leggere al meglio il report è necessario monitorare le variazioni nel tempo, gli eccessi, ed eventuali divergenze.

Sto creando diverse strategie su TradingView per monitorare in automatico questi dati sui miei canali Telegram.

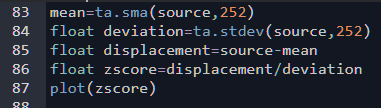

Lo Z-score è il modo migliore per valutare gli eccessi del COT.

Valori di eccesso sono letture di mercato superiori ad almeno una deviazione standard.

Il report COT rappresenta solo un elemento aggiuntivo a supporto della nostra analisi del trend di un prodotto finanziario, non una strategia completa per un ingresso nel mercato.

Rappresenta per me soltanto un interessante pezzo di un puzzle che ogni trader deve comporre prima di “saltare” nei mercati in modo consapevole.

Giancarlo Pagliaroli

Disclaimer: il contenuto che trovate in questo sito non è da intendersi in alcun modo come consiglio finanziario, né sollecitazione all’investimento, ma soltanto a scopo didattico. Ragionate sempre con la vostra testa.

Il Cacao ha raggiunto un minimo storico dei posizionamenti dei Commercial a Settembre 2023 (29% long): fine della divergenza e individuazione di un frattale rispetto all’ultimo minimo storico del 2014