Last Updated on 15 Febbraio 2024 by automiamo.com

In questo video ho spiegato perchè mi sto avvicinando al trading automatico sui mercati finanziari regolamentati

Ogni mercato deve essere studiato attentamente e con adeguati backtest, prima di mettere a rischio il proprio capitale.

La strategia

Con il mio software proprietario ho voluto fare un backtest sul mercato azionario americano quotato sul New York Stock Exchange (NYSE).

Ho estratto i dati da Tradingview di circa 40 aziende di piccola, media e grande capitalizzazione.

Grafici giornalieri estratti da Tradingview su excel

In particolare ho estratto lo zscore storico, ovvero la distanza, in deviazioni standard, del prezzo rispetto alla media annuale. Una figura vale più di mille parole.

24 Ottobre 2022, Alibaba Group, durante un trend fortemente ribassista, raggiunge una distanza del prezzo pari a 2 deviazioni standard (zscore = -2) dal suo valore medio annuale. Da quel punto, il prezzo ha poi rimbalzato verso l’alto, ritornando gradualmente verso il valore medio annuale (linea blu orizzontale)

Quello che voglio studiare in questo backtest è la tendenza del mercato azionario verso il valore medio annuale, dopo un eccesso di mercato rialzista (zscore maggiore di 1) o dopo un eccesso di mercato ribassista (zscore minore di -1)

Risultati

Il report excel, generato in automatico dal software, è disponibile per il download

- Sheet simulations_total. Il software ha generato un totale di 9751 simulazioni, su circa 40 aziende e differenti combinazioni di stop loss e take profit. 2745 è il numero massimo di operazioni (trades) ottenute per singola simulazione (valore medio 113).

- Sheet total_best. 69 migliori simulazioni, in base alle seguenti condizioni:

- Percent Win maggiore del 50%

- Massimo Drawdown non superiore del 20%

- Reward/Risk Ratio maggiore di 1

- Profit Factor maggiore di 1.5

- Sharpe Ratio Annualizzato maggiore di 1

- Numero di trades almeno pari a 10

Il numero medio di operazioni, risultante da queste migliori simulazioni, è piuttosto basso, pari a 25, rispetto alla media calcolata nello Sheet simulations_total, pari a 113.

- Sheet total_best_vs_Buy&Hold. 18 migliori simulazioni che battono la strategia Buy and Hold.

- Sheet total_best_vs_positiveBuy&Hold. 4 migliori simulazioni che battono la strategia Buy and Hold che deve avere un profitto positivo.

Conclusioni

Nell’ultimo foglio di calcolo voglio vedere i migliori risultati in assoluto, ovvero le migliori simulazioni in termini di percentuale di vincita, drawdown, rapporto rischio/rendimento, e con un numero di operazioni minimo accettabile.

Inoltre tutte le simulazioni devono battere la strategia “Buy and Hold”.

Considero infine solo quelle aziende che hanno un ritorno positivo dalla strategia “Buy and Hold”: se acquisto le azioni dall’inizio, senza fare più nulla, il mio desiderata è avere quantomeno un rendimento positivo.

Le migliori simulazioni riportate nell’ultimo foglio di calcolo dovranno pertanto battere questo rendimento

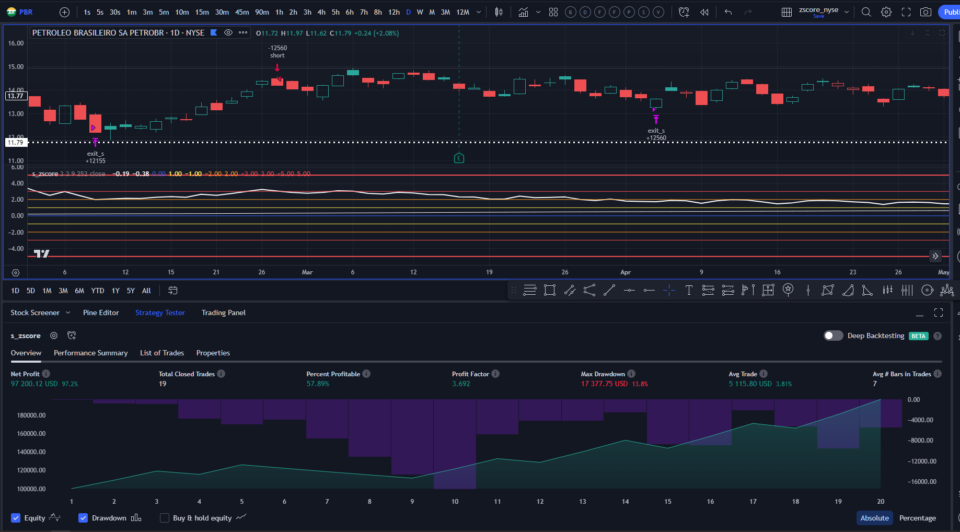

Petroleo Brasileiro (ticker: PBR) è l’azienda a raggiungere il migliore risultato seguendo una strategia short se zscore maggiore di 3 e con stop loss e take profit ben definiti (esempio SL 3% TP 9% come evidenziato in verde)

Ho quindi convertito in pinescript questa migliore simulazione e impostato un alert su Tradingview che mi notificherà ogni volta che si verificherà questa condizione.

Ulteriori simulazioni interessanti che ho evidenziato per il mio processo decisionale dal foglio di calcolo total_best_vs_Buy&Hold:

- Alibaba short se zscore maggiore di 3 SL 2% TP 6%

- MFA Financial short se zscore maggiore di 3 SL 5% TP 6%

Lavoro finito. Ora devo solo attendere le notifiche da Tradingview e decidere se entrare o meno nel trade sulla base delle migliori simulazioni che ho evidenziato, stando attento ad eventuali stacchi di dividendi,rilascio di trimestrali che possono generare pericolosi gap di mercato.

Per me il trading è un puzzle, quanti più pezzi ho a disposizione da incastrare in modo corretto, tanto più riesco a capire se per me conviene o meno entrare in un trade.

Quando si verificherà la condizione e riceverò un alert da Tradingview, deciderò, in base ad eventuali altre conferme, se entrare o meno nel trading, con la consapevolezza di aver fatto uno studio analitico del passato, e con un vantaggio statistico necessario per traguardare un profitto.

Giancarlo Pagliaroli

Disclaimer: il contenuto che trovate in questo sito non è da intendersi in alcun modo come consiglio finanziario, né sollecitazione all’investimento, ma soltanto a scopo didattico.