Last Updated on 6 Ottobre 2022 by automiamo.com

Dato economico di riferimento: https://it.investing.com/economic-calendar/nonfarm-payrolls-227.

La simulazione di trading dal mio motore di backtesting viene effettuata aprendo il trade short o long il giorno dopo il rilascio del dato macroeconomico.

Capitale iniziale 100K. Sottostante EUR/USD

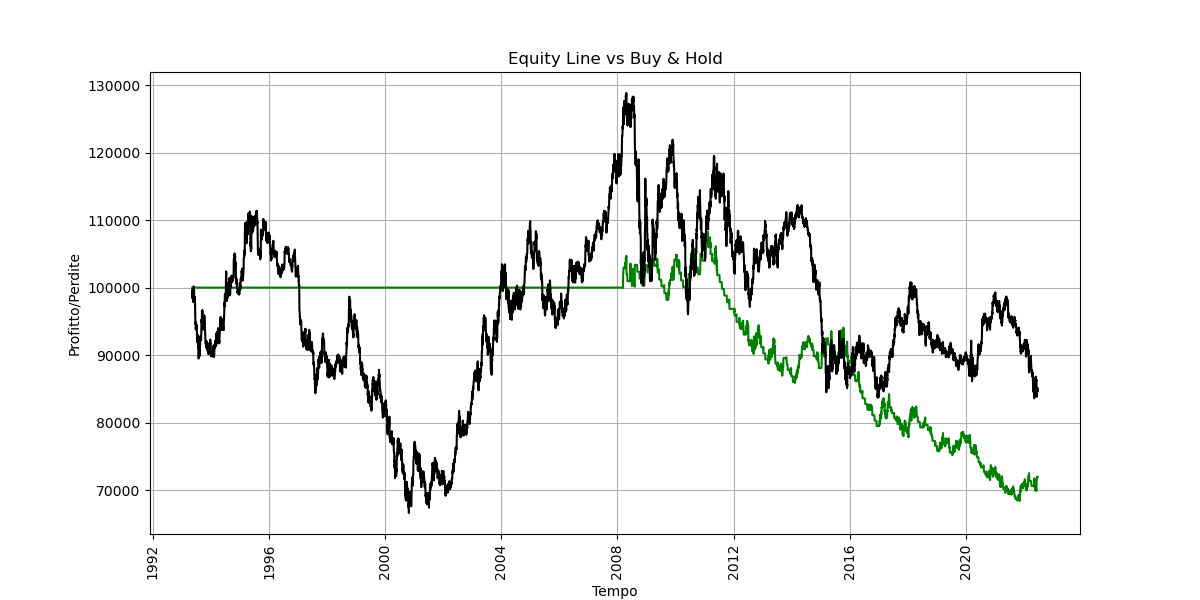

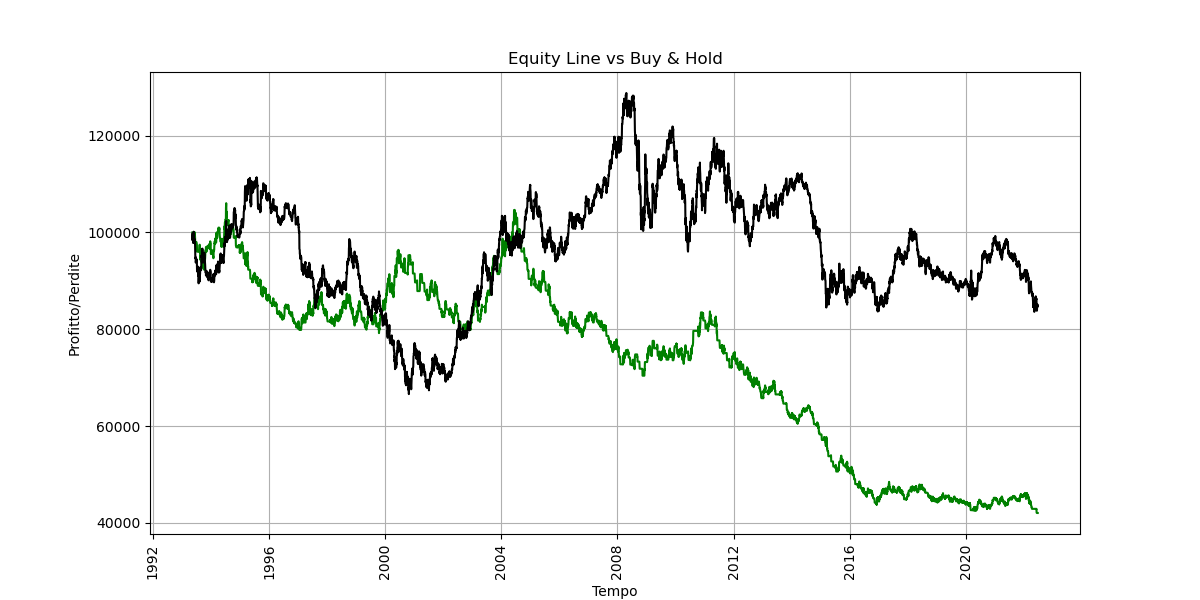

Le peggiori strategie sono di tipo trend following e sulle attese degli analisti

Strategia trend following sulle attese degli analisti (Take Profit 3% Stop Loss 1%. I valori attesi dagli analisti sono disponibili solo dal 2008)

- Long EUR/USD se NFP Attuale minore di NFP Previsto dagli analisti (visione ribassista del dollaro)

- Short EUR/USD se NFP Attuale maggiore di NFP Previsto dagli analisti (visione rialzista del dollaro)

Strategia trend following sui valori NFP precedenti (Take Profit 4% Stop Loss 2%)

- Long EUR/USD se NFP Attuale minore di NFP Precedente (visione ribassista del dollaro)

- Short EUR/USD se NFP Attuale maggiore NFP Precedente (visione rialzista del dollaro)

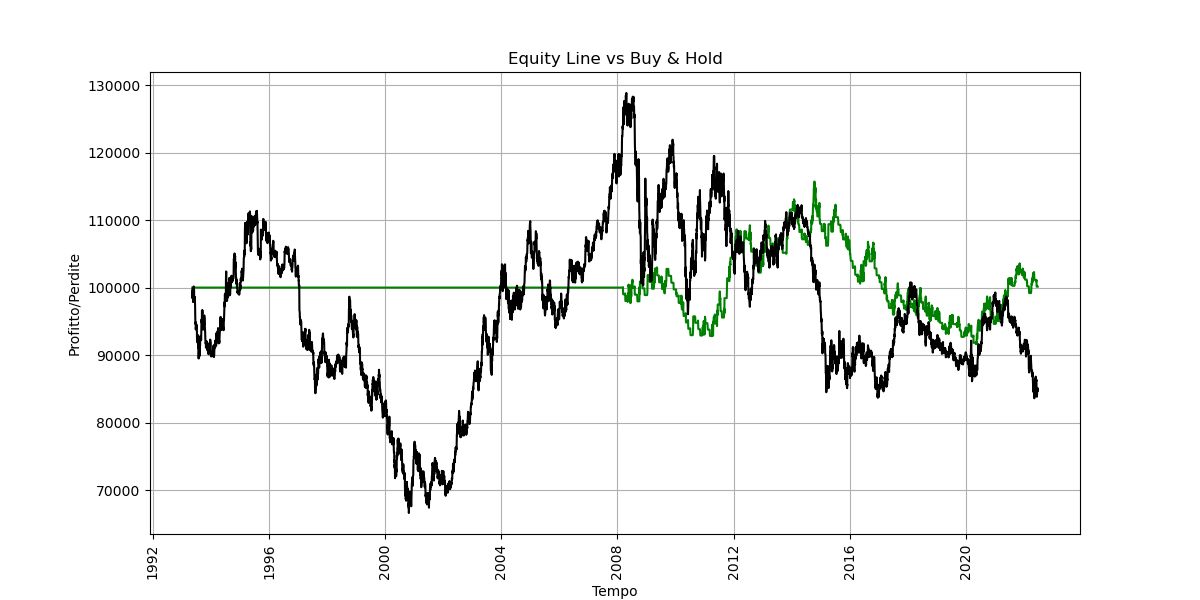

Strategia contraria sui valori attesi dagli analisti (Take Profit 3% Stop Loss 1%)

- Long EUR/USD se NFP Attuale maggiore di NFP Previsto dagli analisti (visione rialzista del dollaro, ma long su euro/dollaro andando in controtendenza)

- Short EUR/USD se NFP Attuale minore di NFP Previsto dagli analisti (visione ribassista del dollaro, ma short su euro/dollaro andando in controtendenza)

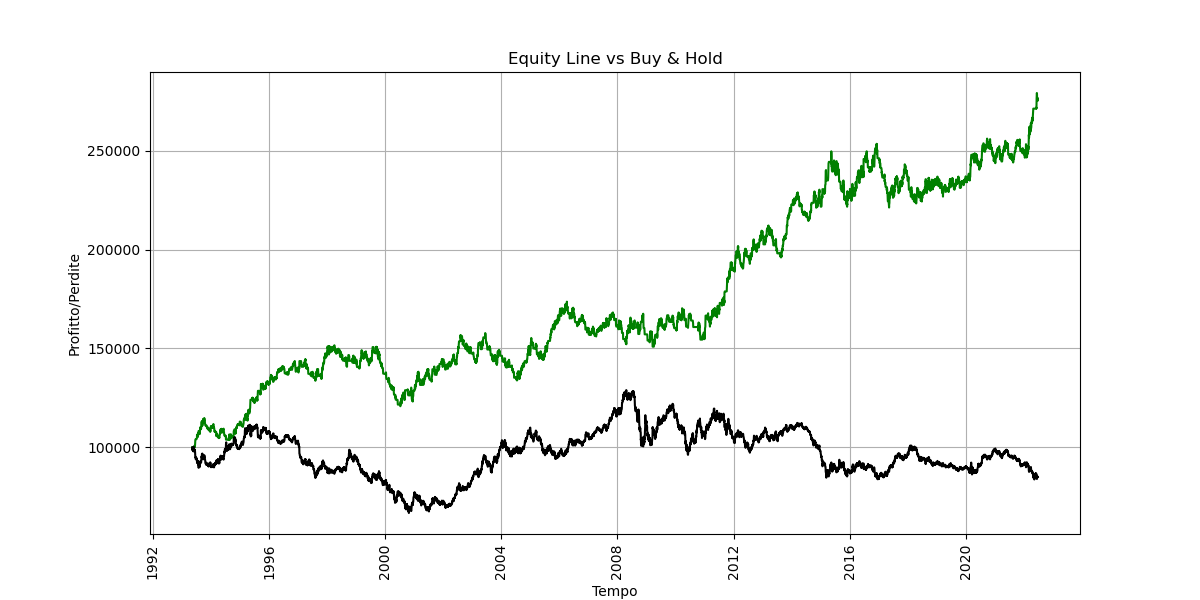

La migliore strategia è contrarian sui valori NFP precedenti

- Long EUR/USD se NFP Attuale maggiore di NFP Precedente (visione rialzista del dollaro, ma long su euro/dollaro andando in controtendenza)

- Short se NFP Attuale minore di NFP Precedente (visione ribassista del dollaro, ma short su euro/dollaro andando in controtendenza)

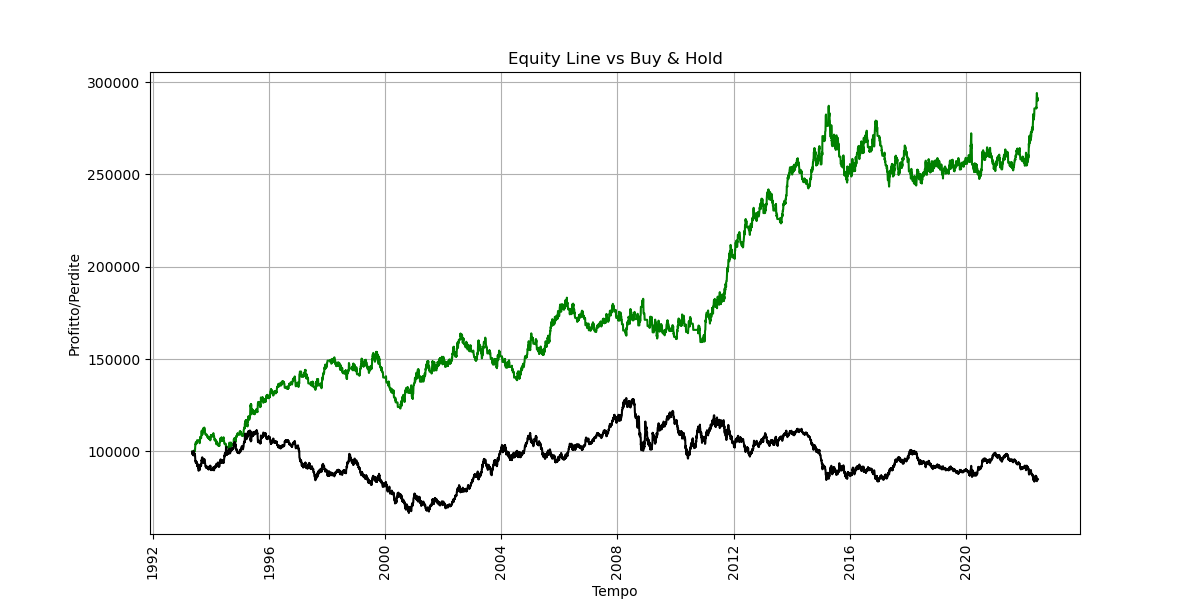

Report della strategia ottimizzata

Profitto: 190,946.0

Profitto Buy&Hold: -14,941.0

Operazioni Chiuse: 266

Operazioni Long: 129

Operazioni Short: 138

Rendimento Medio: 698.0

Rendimento Medio %: 0.47 %

Dev. Std Rend. Med: 2.74 %

Profit Factor: 1.42

Profitto Lordo: 633,049.0

Perdita Lorda: -447,327.0

% Trade Vincenti: 47.74

% Trade Perdenti: 52.26

Reward Risk Ratio: 1.55

Guadagno Massimo: 16,177.0 in data 2022-05-12 07:00:00

Guadagno Medio: 4,985.0

Guadagno % Medio: 2.88 %

Dev. Std Guadagni 2.06 %

Perdita Massima: -8,023.0 in data 2017-04-24 07:00:00

Perdita Media: -3,218.0

Perdita % Media: -1.74 %

Dev. Std Perdite 0.56 %

Avg Draw Down: -14,304.0

Max Draw Down: -43,779.0

Max Draw Down %: -20.0 %

Sharpe Ratio: 0.14

Sharpe Ratio A: 2.22

Sharpe Ratio A B&H: -0.0

Totale operazioni consecutive in perdita: 18

Totale operazioni consecutive in profitto: 18

Conclusioni

Da questo backtest emerge un altro pezzo di un grande puzzle per avere un vantaggio statistico e operare nei mercati finanziari in modo consapevole.

Ho trovato un vantaggio statistico facendo trading il giorno dopo, su EUR/USD seguendo un approccio contrarian sui dati rilasciati rispetto a quelli precedenti, non rispetto a quelli attesi dagli analisti.

L’equity line della migliore strategia batte nettamente quella di un puro buy & hold.

Giancarlo Pagliaroli

Disclaimer: il contenuto che trovate in questo sito non è da intendersi in alcun modo come consiglio finanziario, né sollecitazione all’investimento, ma soltanto a scopo didattico.