Last Updated on 31 Agosto 2022 by automiamo.com

In questo backtest manuale analizzo alcuni titoli quotati come REIT, nel comparto mortgage, con capitalizzazione di almeno 1 miliardo di dollari.

Queste aziende fanno business sui mutui residenziali e commerciali. Prendono in prestito denaro a un tasso di interesse di breve termine (influenzato dalla banca centrale degli Stati uniti, FED). Rivendono poi il prestito sotto forma di mutuo a tasso di lungo termine, solitamente con scadenza a 30 anni.

Se i tassi di breve termine aumentano, questi REITs potrebbero soffrire, pagando di più il denaro preso in prestito. Potrebbero trarre beneficio invece da un tasso di lungo termine in costante crescita.

Vediamo nella pratica queste considerazioni su 4 mortgage reits quotati sul NYSE.

Annaly Capital Management (NLY)

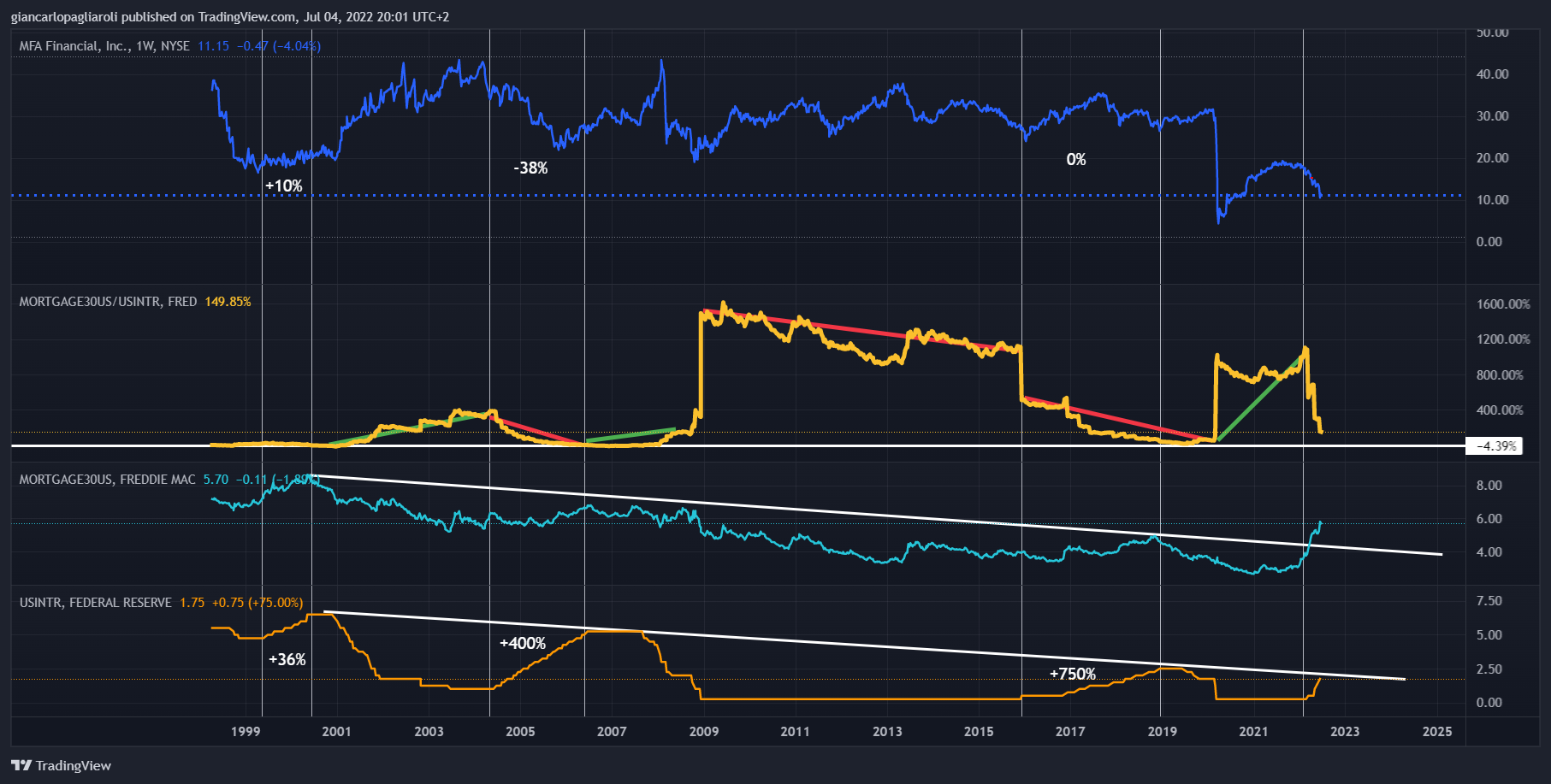

MFA Financial Inc (MFA)

AGNC Investment Corp (AGNC)

Chimera Investment Corp (CIM)

Conclusioni

I REIT, in particolare nel settore dei mutui, sono titoli complicati che devono essere analizzati puntualmente, non solo sulla base dell’andamento dei tassi di interesse di breve e lungo termine, ma anche sulla base della domanda di mutui e vendite di abitazione. Queste ultimi dati macroeconomici saranno affrontati in un backtest dedicato. Questi titoli offrono sostanziosi dividendi. Non sono orientati alla crescita ma devono garantire stabilità e reddito costante.

Nei periodi 1999-2000 e 2004-2006, caratterizzati dall’aumento costante dei tassi di interesse da parte della FED, i REIT NLY e MFA subirono una contrazione durante o nel periodo subito precedente il rialzo dei tassi. Questo aumento dei tassi rappresentò un costo maggiore per queste aziende perchè prendono in prestito denaro a tassi di breve termine influenzati dall’aumento imposto dalla FED.

Durante il successivo e prolungato rialzo dei tassi nel periodo 2016-2019, tutti i reits analizzati non subirono evidenti contrazioni, anzi CIM ebbe un rialzo del 30% in quel periodo, anche se scontò una contrazione di pari entità nei due anni precedenti 2014-2016. Solo CIM, inoltre, ha avuto una performance positiva di oltre il 70%, dal 2008 al 2020 (prima dello scoppio della pandemia da COVID-19), in oltre un decennio di forza relativa del tasso dei mutui a 30 anni in calo. La contrazione di questo tasso di interesse, su cui solitamente un mortgage reit fa profitto, non ha rappresentato un grande problema per questo titolo.

Infine, in tutti i casi analizzati, si può notare che ci sono state performance sempre positive, non particolarmente in corrispondenza della riduzione dei tassi di interesse da parte della FED, bensì in corrispondenza di quei periodi in cui la forza relativa del tasso a 30 anni si è mantenuta più forte rispetto al tasso di breve termine.

I mortgage reit, infatti, fanno profitto sulla base di questo tasso di interesse di lunga scadenza (solitamente 30 anni) offerto ai mutuatari finali.

Giancarlo Pagliaroli

Disclaimer: il contenuto che trovate in questo sito non è da intendersi in alcun modo come consiglio finanziario, né sollecitazione all’investimento, ma soltanto a scopo didattico. Ragionate sempre con la vostra testa.