Last Updated on 2 Gennaio 2024 by automiamo.com

Differenziali di inflazione, tassi di interesse tra paesi, il debito. Cosa fa muovere il mercato dei cambi.

Il mercato dei cambi valutari in generale è condizionato da 3 macro fattori:

- Differenza di inflazione tra due paesi: una inflazione minore rispetto ad un altro paese determina un maggiore potere di acquisto della valuta che si rafforza rispetto alla valuta dell’altro paese.

- Differenziale tra tassi di interesse tra due paesi: un tasso maggiore o in aumento rispetto ad un altro paese tende ad attirare maggiormente i capitali esteri attratti dal rendimento maggiore. La domanda aumenta e la valuta di riferimento si rafforza.

- Se un aumento dei tassi viene annunciato, solitamente l’apprezzamento della valuta del paese in questione viene scontato in anticipo. Se poi l’aumento dei tassi non viene confermato la valuta può deprezzarsi bruscamente come è successo in UK quando la BoE (Banca Centrale d’Inghilterra) ha lasciato invariato i tassi nell’Ottobre 2021

- Se la FED, banca centrale degli Stati Uniti, effettua un taglio dei tassi di interesse, il credito viene favorito, può aumentare l’offerta di moneta circolante e il dollaro tende a svalutarsi. Il cambio EUR/USD può risentirne al rialzo con conseguente rischio cambio, nel breve e medio termine, se si tengono titoli americani (se si vendono si fa meno profitto all’aumentare del cambio EUR/USD). La componente valutaria nel lungo periodo è molto meno influente rispetto ad una corretta asset allocation che rispetti il rapporto rischio/rendimento.

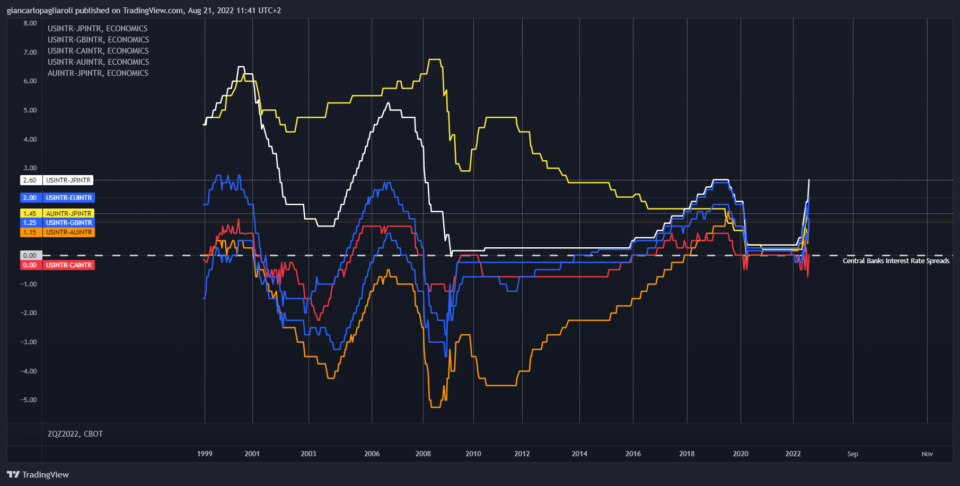

- L’ andamento del differenziale del tasso di interesse tra due paesi può essere influenzato dalle decisioni delle relative banche centrali in relazione soprattutto all’occupazione: se in un paese l’occupazione è alta è più probabile un aumento del tasso di interesse, rispetto ad un altro paese che potrebbe avere ancora margini di miglioramento sul lato occupazionale. In quest’ultima circostanza si tende ad aspettare per aumentare il tasso di interesse.

Molto interessante monitorare anche le aspettative future sui tassi di interesse, rispetto ai tassi di interesse attuali.

3. Debito pubblico: più aumenta il debito di un paese più si è meno attraenti agli investitori esteri. La domanda della valuta scende.

Un contesto di bassi tassi di interesse può essere prolungato da una banca centrale in caso lo Stato si trovi ad un livello alto del debito rispetto al PIL. Pertanto, la banca centrale tende a continuare l’acquisto di bond governativi per mantenere tassi bassi ed evitare crolli azionari ed insolvenze.

Europa

Un regime di inasprimento monetario, e di aumento dei tassi di interesse da parte della banca centrale, può favorire l’impennata degli spread nei paesi dell’ eurozona, in particolare lo spread BTP-BUND, calcolato come differenza dei rendimenti delle obbligazioni decennali tra Italia e Germania.

L’ aumento dei tassi di interesse mette pressione sul debito soprattutto dei paesi più deboli, causando un sell-off sull’obbligazionario italiano nel timore di possibili insolvenze.

Un aumento eccessivo dello spread può indurre la banca centrale a interrompere la politica di inasprimento, calmierando eventualmente il tasso di interesse, e di conseguenza favorendo l’indebolimento dell’euro.

I mercati emergenti

Quando il dollaro si rafforza di solito i mercati emergenti soffrono perché hanno debiti in dollari che richiederebbero più valuta del paese emergente per pagare gli interessi sul debito. Al contrario, quando il dollaro si indebolisce, di solito gli investitori stranieri potrebbero essere incentivati nell’acquisto di debito statunitense (treasury bond)

I paesi tendono a mantenere la propria valuta debole per favorire l’export, ma questo determina un aumento dei prezzi delle materie prime importate.

Le materie prime sono acquistate in dollari che, se accompagnate anche da una accelerazione dell’inflazione globale, potrebbero intaccare i margini di guadagno delle aziende di quel paese. Per mantenere una costante crescita economica è importante, pertanto, mantenere un certo equilibrio sui cambi valutari.

Il dollaro americano, la sua forza è la sua debolezza

Nel paragrafo precedente è stato detto che un dollaro americano in indebolimento tende ad attrarre gli investitori istituzionali esteri a comprare più debito USA (obbligazioni treasury). L’export nel paese locale (Stati Uniti) viene favorito con un dollaro debole e aumenta la massa monetaria dai paesi esteri che fluisce nel comparto obbligazionario statunitense che ha il principale scopo di alimentare gli investimenti e la crescita interna del paese.

Quando invece siamo in un periodo di dollaro americano in rafforzamento, i paesi esteri tendono a comprare meno treasury, che diventano meno attraenti con un dollaro più forte.

A volte i paesi esteri tendono a vendere una quota dei treasury in dotazione per rafforzare la propria valuta locale.

Un esempio il Giappone a piazzarsi insieme alla Cina tra i primi creditori esteri di debito USA. Il Giappone in particolare detiene oltre 1000 miliardi di dollari in debito USA che ultimamente in piccola parte ha rivenduto per stimolare il rafforzamento dello Yen giapponese, in caduta libera da inizio 2021 nei confronti del dollaro americano.

Un dollaro forte ovviamente ostacola l’export degli Stati Uniti. I prodotti americani diventano meno attraenti per i paesi esteri e le aziende americane produttrici possono andare in sofferenza di utili.

Se a questo aggiungiamo il rischio di una eventuale crisi di liquidità nel comparto obbligazionario statunitense (i paesi esteri tendono a comprare meno treasury con un dollaro forte), potrebbero esserci le condizioni di un eventuale intervento della banca centrale americana (FED).

La FED quindi in ultima istanza comprerà obbligazioni USA tramite politiche di quantitative easing (QE) per alimentare l’economia interna. Interromperà inoltre eventuali politiche monetarie restrittive come l’aumento dei tassi di interesse per ridurre il livello di inflazione.

Come sempre, la difficoltà è mantenere il giusto equilibrio. Non è affatto la mossa migliore andare a stimolare l’economia tramite QE e interrompere l’aumento dei tassi di interesse in una situazione di crescita inflazionistica ancora sostenuta.

Non una sola banca centrale, ma più banche centrali possono intervenire in modo coordinato e straordinario sul mercato dei cambi per contrastare il persistente apprezzamento del dollaro americano. Un esempio è l’accordo del Plaza del 1985 dopo la crisi di stagflazione degli anni 70 che aveva portato il dollaro a rafforzarsi e su cui la FED intervenne con un rialzo altrettanto sostenuto dei tassi di interesse.

Come un ciclo che si ripete, all’indebolimento pianificato del dollaro seguì l’apprezzamento di altre valute locali come lo yen giapponese, spinte recessive nel paese e successive politiche accomodanti ed espansive che causarono la bolla speculativa giapponese di fine anni 80 e il successivo decennio deflazionistico.

Giancarlo Pagliaroli

Bank of Japan (BoJ) ha mantenuto stabile il costo del denaro a -0.1% (nonostante il tasso di inflazione core al 3.6% sopra il livello di guardia del 2% da mesi, ma ha ampliato la banda di controllo sull’oscillazione del bond governativo a 10 anni dallo 0.25% allo 0.50%. Questo potrebbe favorire un graduale aumento del tasso di interesse di lungo termine e far rientrare i capitali dall’estero (finora il Giappone è stato uno dei più grandi esportatori di capitali, principale compratore di bond statunitensi in dollari). Questo primo cenno di possibile inversione della politica monetaria accomodante giapponese si è tradotto in un apprezzamento giornaliero dello yen giapponese di oltre il 3% nei confronti del dollaro. Attendere il nuovo mandato del governatore della BoJ previsto nel 2023 per avere le idee più chiare sulla possibile inversione rialzista dello yen nel medio-lungo termine.