Last Updated on 30 Novembre 2022 by automiamo.com

Performance dei leading indicators

Il dollaro (USDOLLAR), nonostante una naturale flessione degli ultimi 3 mesi, mostra ancora una forza marcata nell’ultimo anno (+6%). Inoltre non è ancora entrato nel ritracciamento di fibonacci (0.382-0.618) dell’ultimo macro impulso rialzista di inizio 2021.

Allo stato attuale rimane valido come asset rifugio, anche se scaricato nell’ultimo periodo dagli investitori stranieri.

Il rendimento delle obbligazioni USA con scadenza 10 anni (US10Y) è ancora in un forte trend rialzista. Questo vuol dire che non siamo ancora davanti a un bottom sui prezzi delle obbligazioni (si ricorda la correlazione inversa tra rendimento e prezzo dell’obbligazione). Il comparto obbligazionario sarà affrontato più avanti nel paragrafo dedicato.

Il paniere delle materie prime (CRB) comincia a mostrare delle evidenti flessioni negli ultimi 6 mesi (-10%), ma l’andamento annuale rimane rialzista e lontano ancora dal ritracciamento di fibonacci dell’ultimo impulso rialzista iniziato nel 2020.

Complice di questa flessione è la più importante materia prima industriale, il petrolio, entrato tecnicamente nel ritracciamento di fibonacci. Ancor più evidente l’andamento del rame, altra importante materia prima industriale, che persiste nel ritracciamento tra alti e bassi. Tutto questo giustifica una contrazione recente sui dati dell’inflazione.

L’oro, a differenza del dollaro, non si è mostrato nell’ultimo anno come asset rifugio, causa soprattutto l’andamento rialzista del tasso di interesse reale con il quale è inversamente correlato

Nel comparto azionario, l’indice statunitense più importante S&P500 (SPX), da inizio anno ha segnato un -16% con qualche rally rialzista nel mezzo.

Il comparto value (IWD) ha avuto una performance negativa meno marcata, segnale di una liquidazione dei portafogli da parte degli investitori ma con una maggiore difesa del comparto value rispetto a quello growth, da inizio 2022.

Obbligazioni

Negli Stati uniti, in particolare, assistiamo all’inversione prolungata di tutte le curve con scadenza al di sotto dei 10 anni.

Rendimenti in crescita non possono annunciare ancora un minimo sui prezzi delle obbligazioni.

E senza un bottom sulle obbligazioni non ci sarà mai un bottom nell’azionario che potrà continuare a scendere. Le azioni non possono risalire in modo strutturato senza prima una ripartenza negli acquisti delle obbligazioni.

Statisticamente, come dimostrato negli ultimi anni, avremo un bottom sull’obbligazionario solo quando finirà questa inversione dei rendimenti rispetto alla curva a 10 anni (linea verde del mio indicatore).

Se il prezzo delle obbligazioni comincerà a performare positivamente saremo di fatto in deflazione strutturata in cui l’azionario molto probabilmente continuerà a scendere fino a raggiungere il suo bottom definitivo.

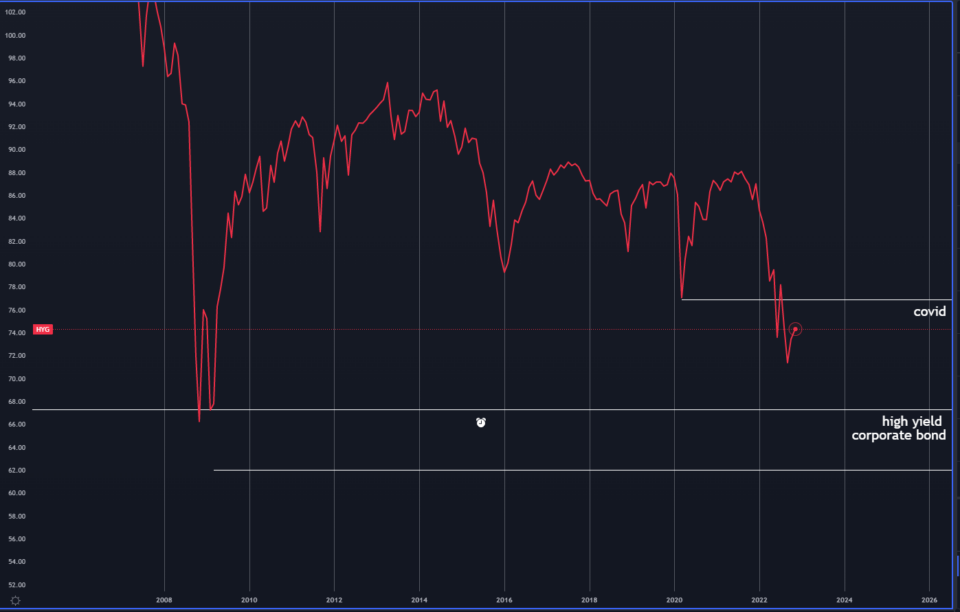

Altro ticker obbligazionario da monitorare attentamente è quello relativo alle obbligazioni corporate high yield (HYG), al momento sotto il livello raggiunto all’inizio della pandemia da covid-19.

Il comparto azionario growth, non può riprendersi senza ricevere prima linfa dal comparto obbligazionario corporate a più elevato rischio e alti rendimenti.

Produzione

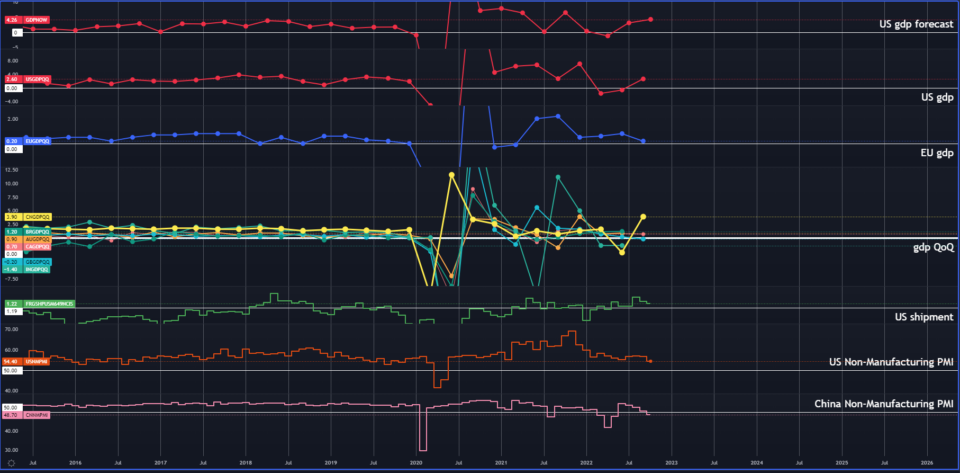

Gli Stati Uniti, a differenza dell’Europa, ha mostrato un andamento positivo del GDP negli ultimi 2 trimestri, accompagnato da un PMI sopra la soglia 50 nel comparto non manifatturiero.

La Cina, invece, rimane più problematica da confermare, considerando l’incremento del GDP nell’ultimo trimestre ma un dato degli ordinativi nel settore non manifatturiero sotto le aspettative (soglia 50)

Lato trasporti, da monitorare il Baltic Dry Index (per il trasporto marittimo di merci secche) in trend ribassista da Settembre 2021, e il rapporto tra DTX e DJI.

Occupazione

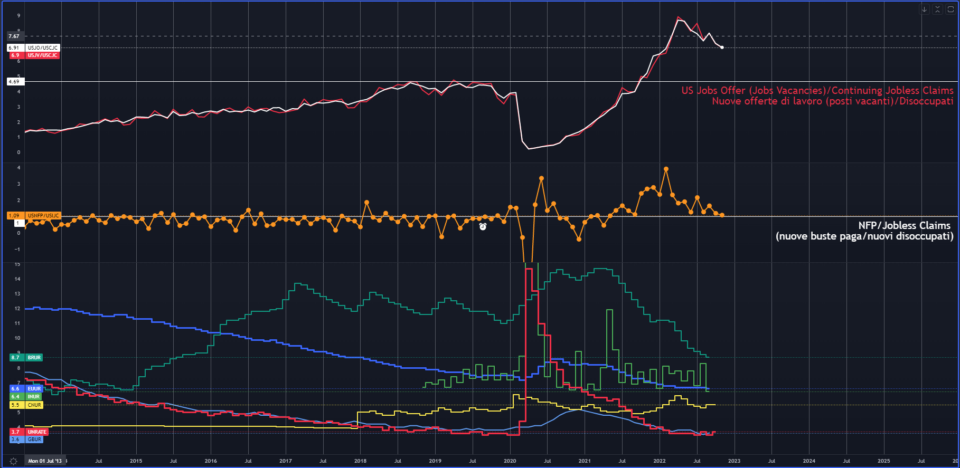

Negli Stati Uniti, il tasso di disoccupazione è un leading indicator per confermare una eventuale fase recessiva strutturata.

Il tasso di disoccupazione sta rimanendo stabile da inizio 2022, ma da notare una flessione delle offerte di lavoro rispetto ai disoccupati.

Conclusione

Provando a focalizzarmi sul mercato statunitense, che è il più liquido e su cui mi concentro maggiormente in ottica di investimento, posso stabilire in base ai dati analizzati di trovarmi di fronte al seguente scenario.

Ciclo economico: Fine FASE 5 Picco. Avvio Fase 6 Rallentamento non ancora ben delineato

Quadrante economico: Fine Inflazione – Stagflazione

Motivazioni:

- Dollaro neutrale rialzista –> Fine Inflazione, Stagflazione. Anche in Deflazione il dollaro è neutrale rialzista ma non assistiamo al momento a un calo strutturale della crescita economica (GDP) e dei prezzi (Inflazione)

- Materie prime industriali (petrolio) e agricole neutrale rialzista –> Fine FASE 5 Picco, Stagflazione. Nella fase 6 di rallentamento le materie prime suddette tendono ad essere neutrali-ribassiste mentre al momento il trend è piuttosto neutrale-rialzista. Per tal motivo la fase 6 di rallentamento non risulta ancora ben delineata.

- Materie prime industriali (rame) neutrale –> Fine Inflazione

- Obbligazioni neutrale ribassista –> Fine FASE 5 Picco – Stagflazione. Inversione delle curve dei rendimenti ancora molto pronunciata in USA. Un bottom delle obbligazioni probabilmente sarà confermato con la fine dell’inversione.

- Tasso di disoccupazione stabile ma con nuove offerte di lavoro/buste paga in contrazione –> Fine FASE 5 Picco

Giancarlo Pagliaroli

Disclaimer: il contenuto che trovate in questo sito non è da intendersi in alcun modo come consiglio finanziario, né sollecitazione all’investimento, ma soltanto a scopo didattico.